实名认证

实名认证

未实名

未实名

已实名

已实名

订单记录

订单记录 退出登录

退出登录

用夏普比率分析股票的风险和回报 ——带着Python玩金融(7)

发布时间:2019-01-10

当你进行投资时,仅选择回报高的项目吗?当然不是,你还会综合考虑风险。风险和回报,就像硬币的两面,总是相伴而行的。那么如何来权衡这两者呢?本文将带你使用夏普比率这一金融工具,来评估股票的绩效表现,并在Python中进行实践。

0. 什么是夏普比率?

夏普比率(Sharpe Ratio)是由诺贝尔奖得主威廉·夏普提出的,用以帮助投资者比较投资的回报和风险。理性的投资者一般都是固定所能承受的风险,追求最大的回报;或者在固定预期回报,追去最小的风险。所以夏普比率计算的是,每承受一单位的总风险所产生的超额回报。计算公式如下:

其中

分子计算了差值,说的是将某项投资与代表整个投资类别的基准进行比较,得到超额回报。分母标准差代表收益的波动率,对应着风险,因为波动越大预示着风险越高。

1. 获取数据

接下来,我们将通过Python编码,使用夏普比率来分析 Amazon 和 Facebook 这两家公司的股票,并将标普500指数做为比较的基准。

首先导入相应的 Python 包,并进行一些设置。

# 导入Python包

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

# 绘图设置

%matplotlib inline

%config InlineBackend.figure_format = 'retina'

plt.rcParams['font.sans-serif']=['SimHei']

plt.rcParams['axes.unicode_minus']=False

plt.style.use('fivethirtyeight')

使用 pandas 读取股票数据和标普500数据(点击连接获取原始数据)。

# 读取股票数据

stock_data = pd.read_csv("stock_data.csv",

parse_dates=['Date'], # 将Date列解析为时间格式

index_col = ['Date'] # 设置Date列为索引

).dropna() # 丢弃包含缺失值的行

# 读取标普500数据

benchmark_data = pd.read_csv("benchmark_data.csv",

parse_dates=['Date'],

index_col = ['Date']

).dropna()

2. 了解数据

让我们查看数据的基本信息以及前几行数据,从而对数据有个整体印象。

# 显示股票数据

print('Stocks\n')

stock_data.info() # 数据的基本信息

print(stock_data.head()) # 输出前5行数据

# 显示标普500数据

print('\nBenchmarks\n')

benchmark_data.info()

print(benchmark_data.head())

Stocks

<class 'pandas.core.frame.DataFrame'>

DatetimeIndex: 252 entries, 2016-01-04 to 2016-12-30

Data columns (total 2 columns):

Amazon 252 non-null float64

Facebook 252 non-null float64

dtypes: float64(2)

memory usage: 5.9 KB

Amazon Facebook

Date

2016-01-04 636.989990 102.220001

2016-01-05 633.789978 102.730003

2016-01-06 632.650024 102.970001

2016-01-07 607.940002 97.919998

2016-01-08 607.049988 97.330002

Benchmarks

<class 'pandas.core.frame.DataFrame'>

DatetimeIndex: 252 entries, 2016-01-04 to 2016-12-30

Data columns (total 1 columns):

S&P 500 252 non-null float64

dtypes: float64(1)

memory usage: 3.9 KB

S&P 500

Date

2016-01-04 2012.66

2016-01-05 2016.71

2016-01-06 1990.26

2016-01-07 1943.09

2016-01-08 1922.03

从中我们知道这里有2016年所有交易日的数据,包括 Amazon 和 Facebook 的股价以及标普500指数。

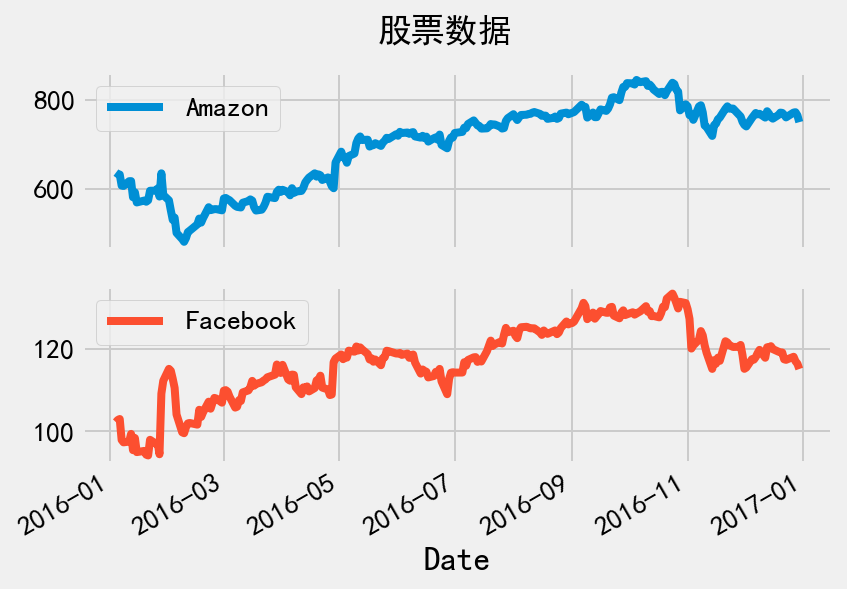

3. 观察股票数据

在比较股票数据和标普500指数之前,先让我们绘制股价随时间波动的折线图,以便更好地理解数据。

# 股价可视化

_ = stock_data.plot(subplots=True, title='股票数据')

同时也观察下两只股票的统计量,包括均值、标准差、最大最小值,百分位数等。

# 股价的统计量

print(stock_data.describe())

Amazon Facebook

count 252.000000 252.000000

mean 699.523135 117.035873

std 92.362312 8.899858

min 482.070007 94.160004

25% 606.929993 112.202499

50% 727.875000 117.765000

75% 767.882492 123.902503

max 844.359985 133.279999

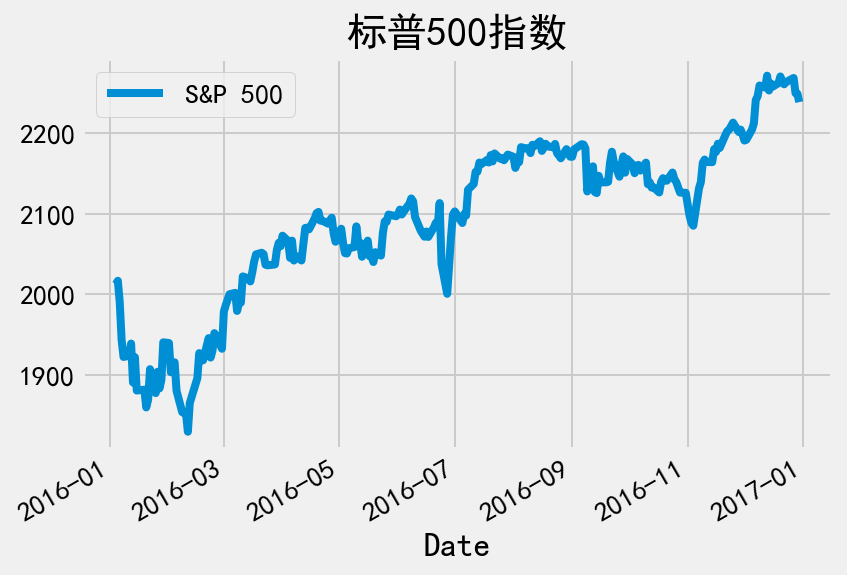

4. 观察标普500数据

让我们用同样的方法观察作为基准的标普500数据。

# 绘图

_ = benchmark_data.plot(title='标普500指数')

# 统计量

print(benchmark_data.describe())

S&P 500

count 252.000000

mean 2094.651310

std 101.427615

min 1829.080000

25% 2047.060000

50% 2104.105000

75% 2169.075000

max 2271.720000

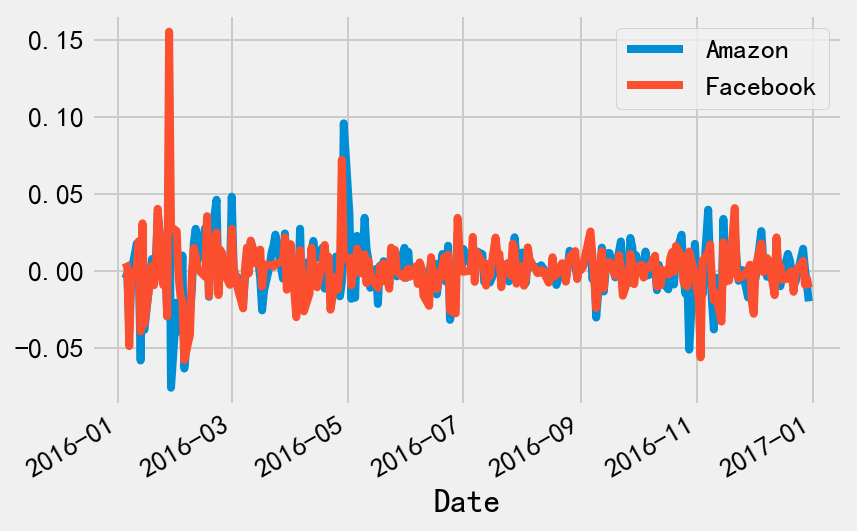

5. 股票回报率

要计算夏普比率,首先要知道股票的回报率,即当天股价减去前一天股价,得到的差值与前一天股价的比值。这里使用的是历史数据,只能算是马后炮了。

# 计算每日股票回报率

stock_returns = stock_data.pct_change()

# 回报率绘图

stock_returns.plot()

# 回报率统计量

print(stock_returns.describe())

Amazon Facebook

count 251.000000 251.000000

mean 0.000818 0.000626

std 0.018383 0.017840

min -0.076100 -0.058105

25% -0.007211 -0.007220

50% 0.000857 0.000879

75% 0.009224 0.008108

max 0.095664 0.155214

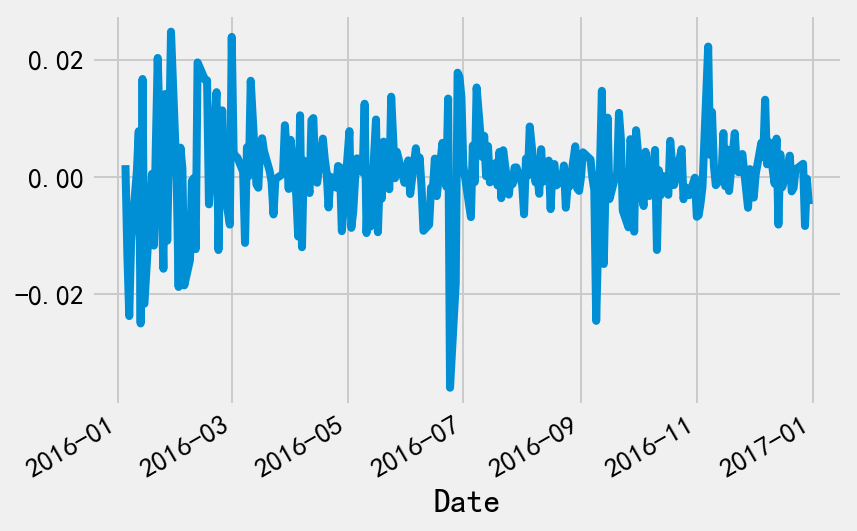

6. 标普500指数回报率

使用同样的方法,我们来查看标普500指数的回报率。

sp_returns = benchmark_data['S&P 500'].pct_change()

sp_returns.plot()

print(sp_returns.describe())

count 251.000000

mean 0.000458

std 0.008205

min -0.035920

25% -0.002949

50% 0.000205

75% 0.004497

max 0.024760

Name: S&P 500, dtype: float64

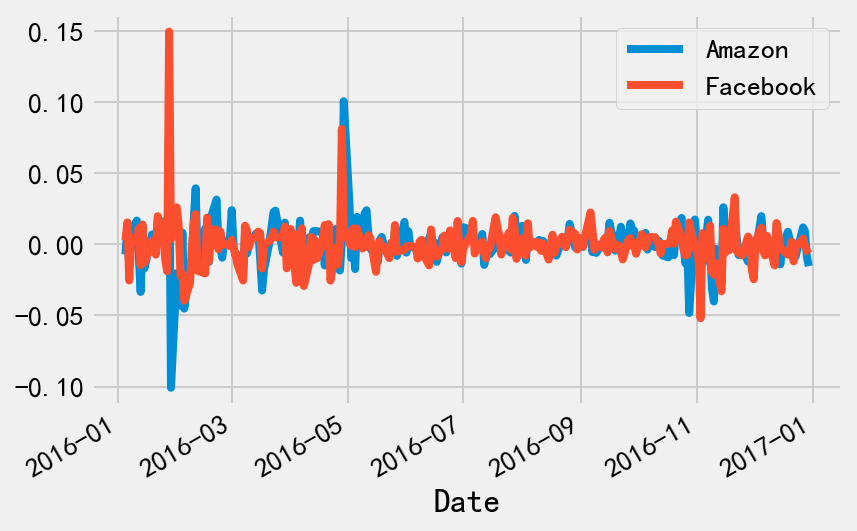

7. 每日超额回报

将股票收益和作为基准的标普500收益做比较,计算每日超额回报,即将股票回报率减去标普500的回报率。

excess_returns = stock_returns.sub(sp_returns, axis=0) # 做减法

excess_returns.plot()

print(excess_returns.describe())

Amazon Facebook

count 251.000000 251.000000

mean 0.000360 0.000168

std 0.016126 0.015439

min -0.100860 -0.051958

25% -0.006229 -0.005663

50% 0.000698 -0.000454

75% 0.007351 0.005814

max 0.100728 0.149686

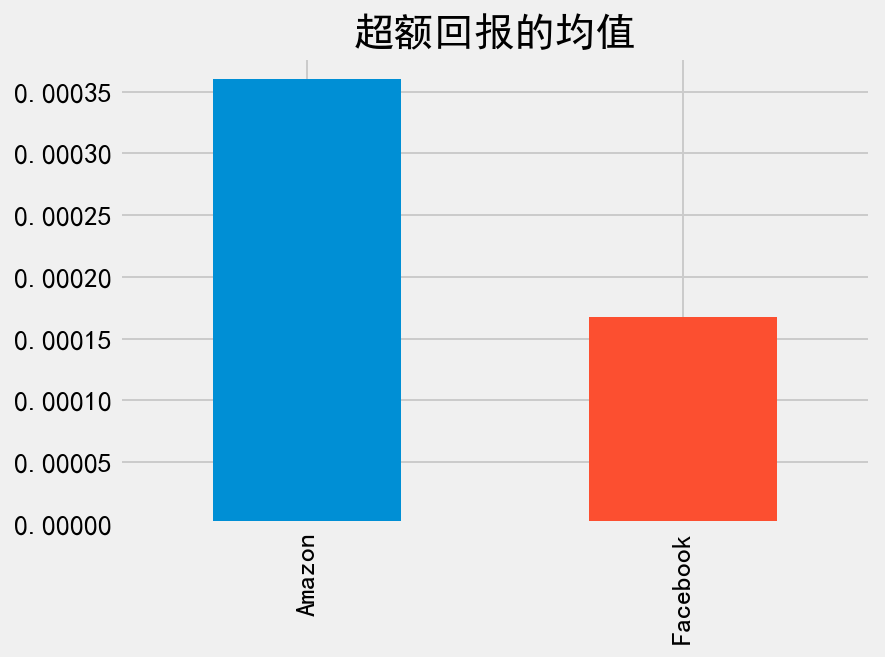

8. 超额回报的均值

现在我们可以计算夏普比率公式中的分子部分,即每日超额回报的均值,使用 .mean() 方法。

avg_excess_return = excess_returns.mean()

print(avg_excess_return)

Amazon 0.000360

Facebook 0.000168

dtype: float64

将上述结果绘制成条形图便于直观比较,我们发现 Amazon 的回报更高。

_ = avg_excess_return.plot.bar(title='超额回报的均值')

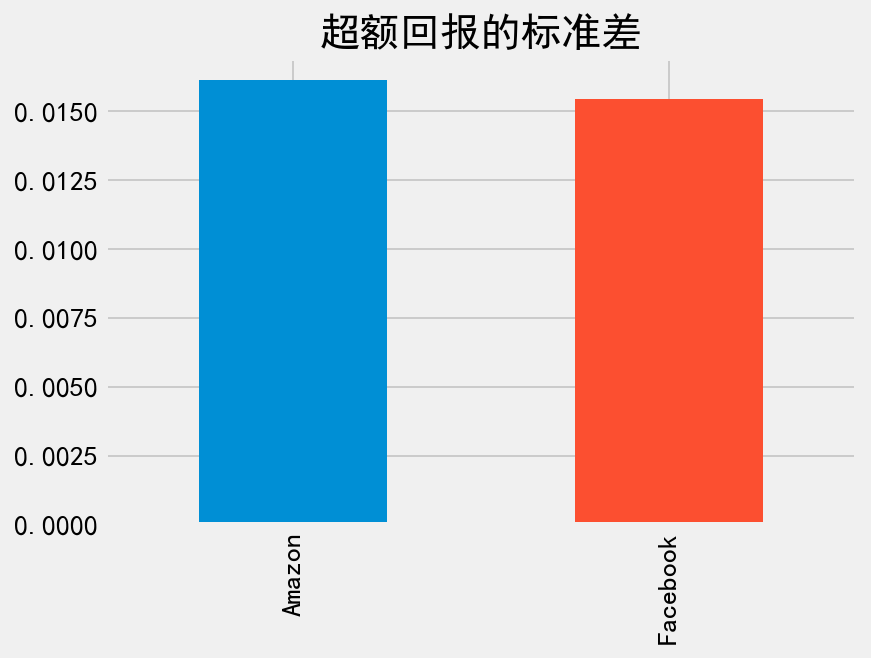

9. 超额回报的标准差

接着我们计算夏普比率公式的分母,即超额回报的标准差,使用 .std() 方法。

# 计算标准差

sd_excess_return = excess_returns.std()

print(sd_excess_return)

Amazon 0.016126

Facebook 0.015439

dtype: float64

同时,绘制标准差的条形图,我们发现 Amazon 和 Facebook 的标准差比较接近。

_ = sd_excess_return.plot.bar(title='超额回报的标准差')

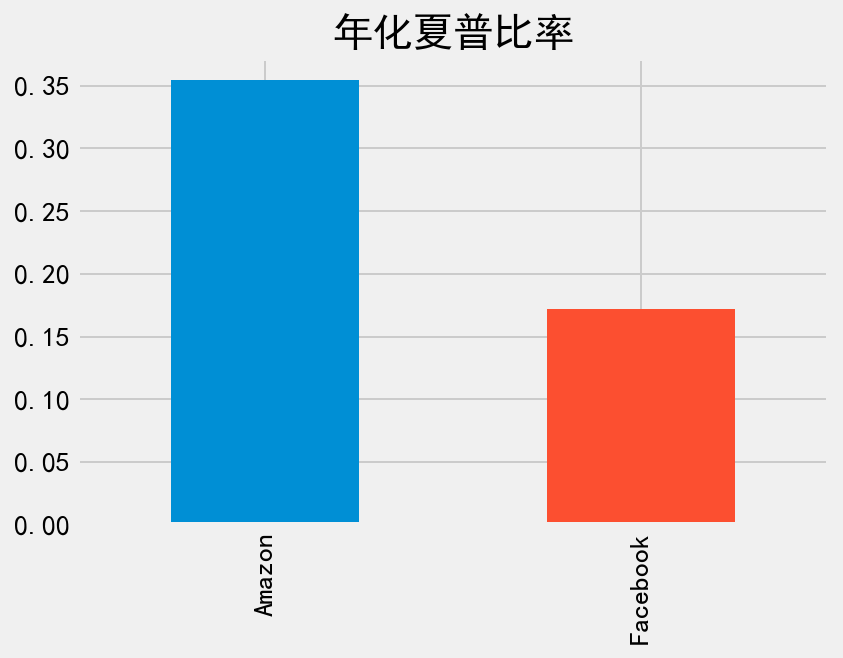

10. 计算夏普比率

现在万事俱备,只要将超额回报的均值除以其标准差,即可得到衡量回报和风险的夏普比率了。另外我们需再乘上

# 日夏普比率(.div 做除法)

daily_sharpe_ratio = avg_excess_return.div(sd_excess_return)

# 年化夏普比率(.mul 做乘法)

annual_factor = np.sqrt(252)

annual_sharpe_ratio = daily_sharpe_ratio.mul(annual_factor)

print(annual_sharpe_ratio)

Amazon 0.354283

Facebook 0.172329

dtype: float64

计算得出 Amazon 的夏普比率差不多是 Facebook 的两倍。我们仍用条形图来可视化这一结果。

_ = annual_sharpe_ratio.plot.bar(title='年化夏普比率')

小结

根据上述计算的夏普比率,我们应该投资哪只股票呢?当然是 Amazon 了,因为它的夏普比率是 Facebook 的两倍多。这也意味着承受相同风险的情况下,Amazon 的收益更高。当然这里作为练习使用的是历史数据,并不能当做实际投资的依据。

注:本文基于 DataCamp 项目 Risk and Returns: The Sharpe Ratio 撰写而成。

热门文章

行业早报2019-01-15 nginx+php 开启PHP错误日志

nginx+php 开启PHP错误日志

行业早报2019-01-15

为什么你说了很多遍,对方还是不听? 2018-09-25

行业早报2019-01-15

【Ruby on Rails实战】3.1 宠物之家论坛管理系统介绍

行业早报2019-01-15

从凡人到筑基期的单片机学习之路

行业早报2019-01-15

jmeter单台大数量并发

行业早报2019-01-15

Go在Windows下开发环境搭建

行业早报2019-01-15

ES-科普知识篇

行业早报2019-01-15

Hbase 之 由 Zookeeper Session Expired 引发的 HBASE 思考

行业早报2019-01-15

谷歌大脑专家详解:深度学习可以促成哪些产品突破?

行业早报2019-01-15

EventLoop

相关推荐